НОВЫЙ ОБРОК. В квитанциях может появиться строчка о страховании жилья

Выражение «пробный шар» фразеологический словарь русского языка трактует как прием, с помощью которого стараются выяснить что-либо. Обычно люди, закинувшие такой «шар», остаются в тени и наблюдают, как получившие разглядывают его со всех сторон. На прошлой неделе один из жильцов дома №8 на Ак. Королёва, что в Новоберёзовском микрорайоне, поделился с редакцией интересной информацией, которую можно назвать как новостью, так и провокацией. То есть тем самым пробным шаром, смутившим покой жильцов многоквартирного дома.

Благо или новый оброк?

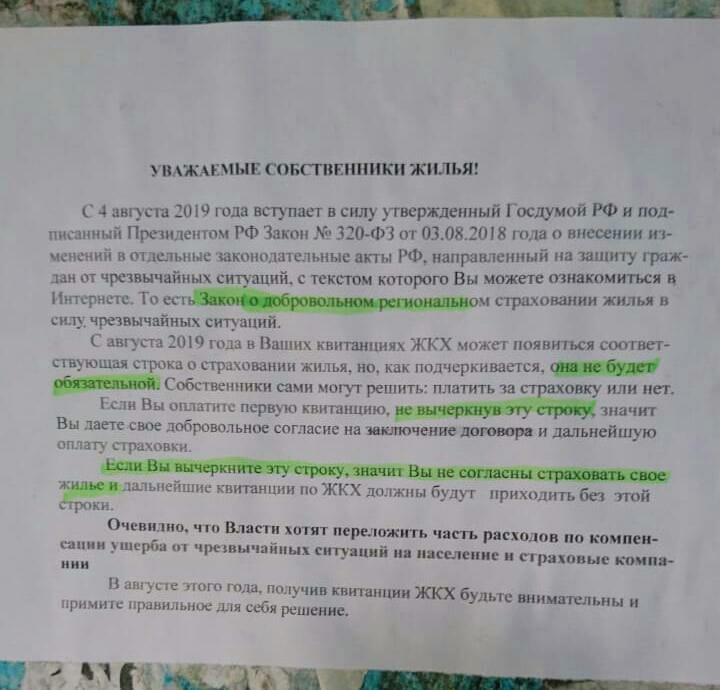

Продвинутые интернет-пользователи «китайской стены», как в народе назвали эту длинную пятиэтажку, в чате своего дома обсуждали объявление, написанное, судя по стилю, начинающим юристом либо ищущим правду в законодательных лабиринтах. Неизвестный автор или авторы, обращаясь к собственникам жилья, уведомляет их о том, что с 4 августа вступает в силу Федеральный закон №320, который внесет изменения в отдельные законодательные акты. В частности, в закон «Об организации страхового дела в Российской Федерации» (принят в 1992 году). Доброволец простым языком предупреждает далеких от законотворчества людей о грядущих серьезных переменах, по сути – о подготовке новой реформы.

«В ваших квитанциях может появиться соответствующая строка о страховании жилья, но она не будет обязательной. Собственники сами могут решить: платить ли страховку или нет. Если вы оплатите первую квитанцию, не вычеркнув эту строку, вы дадите свое добровольное согласие на заключение договора и дальнейшую оплату страховки. Если вы вычеркните эту строку, вы тем самым выразите нежелание оплачивать услугу по страхованию своего жилья, и в дальнейшее квитанции будут приходить без этой строки. Очевидно, что власти хотят переложить часть расходов по компенсации ущерба из-за чрезвычайных ситуаций на население и страховые копании», – резюмировал правовед.

Если вчитаться в федеральный документ, то становится понятно, что в новой редакции старого закона сообщается о назревшей необходимости в создании единой автоматизированной системы страхования жилых помещений от чрезвычайных ситуаций. Система должна содержать сведения о договорах страхования жилых помещений, размерах страхового возмещения, а также иную информацию, определяемую неким оператором и предоставляемую страховщиками. Согласно замыслу разработчиков документа, этот новый оператор объединит страховые организации и создаст саморегулируемую организацию в сфере финансового рынка. Он же организует взаимодействие с информационными ресурсами федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и Банка России. Ключевая роль отведена правительству, которое определит перечень участников, состав передаваемой информации, порядок и сроки ее передачи.

320-ФЗ – небольшой документ, но, несмотря на малый объем, вопросов после прочтения он оставляет больше, чем ответов. А если еще почитать комментарии к закону, но впору и правда забеспокоиться: государство предлагает нам благо или новый оброк?

Документ сыроват

Действительно ли в квитанции появится новая строка и насколько вообще этот федеральный нормативный акт коснется интересов жителей многоэтажек в нашем городе, БР решил выяснить у главного юриста управляющей компании ЖКХ-Холдинг Константина ЧИКУРОВА, выставляющей платежки жильцам на Королёва, 8.

– Сразу скажу, что такая строка в квитанции может появиться только на основании двух обстоятельств: либо на основании прямого указания закона, либо по решению общего собрания собственников жилья, ни одна управляющая просто так ее добавить в платежки не сможет. Да и какой смысл включать ее в платежки, если каждый может выбрать, что ему страховать, и самостоятельно найти страховую компанию.

– По данным интеренет-сайтов, в Москве 60 процентов жильцов страхуют свое жилье. Для Свердловской области страхование жилья от ЧС – это нововведение?

– О Москве ничего сказать не могу, но то, что больше половины собственников страхуют свое жилье, у меня вызывает сомнение. Вот вы застраховали свое жилье?

– Нет.

– И я нет, и среди моих знакомых нет таких. Хотя эта тема не новая: еще в 2002 году в ряде муниципалитетов Чувашии, Удмуртии, Оренбургской, Пензенской, Самарской областях существовали правовые акты для страхования жилья от последствий чрезвычайных ситуаций, более того, был проработан механизм "льготного страхования". Тогда они столкнулись с проблемой отбора компаний и нарушением закона о защите конкуренции. Сейчас процедуры проведения конкурсов прописаны, тем не менее в новом законе о добровольном страховании много недоделанного. Так, непонятно, что по новому закону подразумевается под возмещением ущерба, и до четвертого августа, когда изменения вступят в силу, это ясно не будет. Цитирую: «по договорам страхования жилых помещений страховщик обязан возместить по риску утраты (гибели) жилого помещения в результате чрезвычайной ситуации в размере 95 процентов от объема обязательств страховщика по данному риску». Также не разработана методика расчета страховых тарифов. И потом, стоит учесть, что у нас в стране до сих пор практически не развит в должной мере рынок страхования. Кроме невысоких доходов населения, есть еще одна причина – недоверие к страховым компаниям.

– То есть пока рано говорить о том, как скоро будет принята программа страхования в нашем регионе и какие риски предложит застраховать жильцам правительство Свердловской области?

– Пока тишина. Возможно потому, что в федеральном законе нет конкретики.

– Может эта информация, кочующая в интернете по чатам, быть пробным шаром? Общество всегда готовят к переменам. Так была принята программа капитального ремонта многоквартирных домов. Какое-то время население страны готовили к экологической (мусорной) реформе. Сейчас мы вносим деньги в общую кассу капремонта и платим за обращение с коммунальными отходами и считаем это само собой разумеющимся. Возможно, что нас хотят убедить, что мы должны страховать жилье и нести за него полную ответственность, не рассчитывая на помощь государства?

– Возможно. Скорее всего, эта тема стала актуальной после череды аварий и катастроф в нашей стране (взрывы бытового газа, наводнения, опустошающие огромные территории лесные пожары). Но я считаю, что программа страхования жилья нужна и в тех регионах, в которых не случаются природные катаклизмы. Если будет прописан механизм возмещения ущерба и определены правила для страховых компаний, люди могут задуматься всерьез о такой страховке.

Эксперты прогнозируют

• Жилищное страхование останется добровольным. У местных властей появится новая обязанность – заинтересовывать страхованием жителей своих регионов. Развитие жилищных страховых программ будет одним из ключевых показателей, по которым будет оцениваться эффективность работы губернаторов.

• Перечень страховых рисков каждый регион будет определять самостоятельно. В первую очередь – стихийные бедствия, которые часто встречаются в регионе. Регион может включить в риски и техногенные катастрофы, и теракты, и пожар в отдельной квартире, и затопление подъезда из-за аварии канализации, и взрыв бытового газа.

• В каждом регионе будут свои тарифы. В среднем по России страхование может стоить до 3 руб. за кв. метр жилья в месяц. По мнению специалистов, самым дорогим должен быть полис там, где чаще всего происходят природные катастрофы, – в Забайкалье, на Дальнем Востоке, Северном Кавказе. Но на практике благодаря технологиям, которые используют страховщики, тарифы будут выравниваться.

• при наличии страховки ущерб будет погашаться из трех источников: федерального, регионального бюджета и за счет средств страховой компании. Но на полную компенсацию рассчитывать не приходится. Если жилище полностью уничтожено, минимальная страховая выплата составит от 300 до 500 тыс. руб. Конкретная сумма будет рассчитываться путем умножения средней стоимости 1 кв. метра в данном городе или селе на площадь утраченного помещения. Это покроет 20% стоимости нового среднестатистического жилья. Ещё 80% компенсирует государство. А дальше у пострадавших будет выбор: или получить квартиру из муниципального фонда, или получить госпомощь деньгами, добавить к ним страховку, сбережения и купить недвижимость самостоятельно.

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи.